【銀行融資に落ちた社長様へ】まだ諦めないでください!

融資以外の資金調達、【3つの選択肢】をご存じですか?

「銀行に融資を断られてしまった…」

「審査に時間がかかりすぎて、来月の支払いに間に合わない…」

「赤字決算だから、どこも貸してくれないだろう…」

もしあなたが今、このような状況で会社の資金繰りに頭を悩ませているなら、この記事はあなたのためのものです。

2025年、企業の倒産件数は12年ぶりに1万261件を超えました [1]。物価高、人手不足、そして金利の上昇。中小企業の経営環境は、ますます厳しさを増しています。

しかし、銀行融資だけが資金調達の道ではありません。 まだ、あなたの会社を救う選択肢は残されています。

この記事では、銀行融資が難しい状況でも活用できる「3つの代替手段」を、メリット・デメリットと共に徹底比較します。この記事後半では、あなたの会社の状況に最適な「次の一手」が明確になりますので、ぜひ最後までご覧ください。

出典:[1] 帝国データバンク, “倒産集計 2025年報(1月~12月)”

なぜ、銀行は簡単にお金を貸してくれないのか?

まず理解しておくべきは、銀行が融資審査で最も重視するのは「返済能力」と「財務状況の健全性」だということです。具体的には、以下の項目を厳しくチェックします。

- 決算書の内容:赤字ではないか? 債務超過ではないか?

- 信用情報:過去に返済の遅延はないか?

- 税金の支払い状況:未払いの税金はないか?

- 事業計画の妥当性:将来性があり、返済計画は現実的か?

これらの基準をクリアできない場合、銀行は「貸し倒れリスクが高い」と判断し、融資を断ります。また、審査には通常2週間〜1ヶ月以上かかり、緊急の資金需要には対応しきれないのが実情です。

しかし、これは社長様の経営能力の問題ではありません。 銀行融資の仕組み上、中小企業にとってハードルが高いのは構造的な問題なのです。

では、銀行の厳しい審査基準を満たせない場合、どのような選択肢があるのでしょうか?

融資以外の資金調達、他の3つの選択肢【徹底比較】

銀行融資が難しい場合に検討すべき主な選択肢は、「ビジネスローン」「補助金・助成金」そして「ファクタリング」の3つです。

それぞれの特徴を比較してみましょう。

| 資金調達手段 | スピード | 手数料/金利 | 審査難易度 | 赤字決算での利用 | 担保・保証人 |

| 銀行融資 | 2週間〜1ヶ月 | 2%〜6% | 高 | × 原則不可 | 必要な場合が多い |

| ビジネスローン | 最短即日〜数日 | 6.5%〜18.0% | 中 | △ 困難な場合が多い | 不要な場合が多い |

| 補助金・助成金 | 数ヶ月〜1年以上 | 0%(返済不要) | 高(採択率が低い) | ◎ 利用可能 | 不要 |

| ファクタリング | 最短即日〜3日 | 2%〜18% | 低 | ◎ 利用可能 | 原則不要 |

この比較表からわかるように、それぞれの方法に一長一短があります。

ビジネスローンはスピードが魅力ですが、金利は高めです。また、信用情報に借入履歴が残るため、将来の銀行融資に影響する可能性があります。

補助金・助成金は返済不要という大きなメリットがありますが、申請から受給まで数ヶ月〜1年以上かかることが多く、「来月の支払い」には間に合いません。採択率も低いため、確実な資金調達手段とは言えません。

ファクタリングは、スピード・審査の通りやすさ・赤字でも利用可能という点で、緊急時の資金調達に非常に有効な手段です。しかも、「借入」ではないため信用情報に影響せず、将来の銀行融資にも悪影響がありません。

では、最近注目されている「ファクタリング」とは、一体どのような仕組みなのでしょうか。

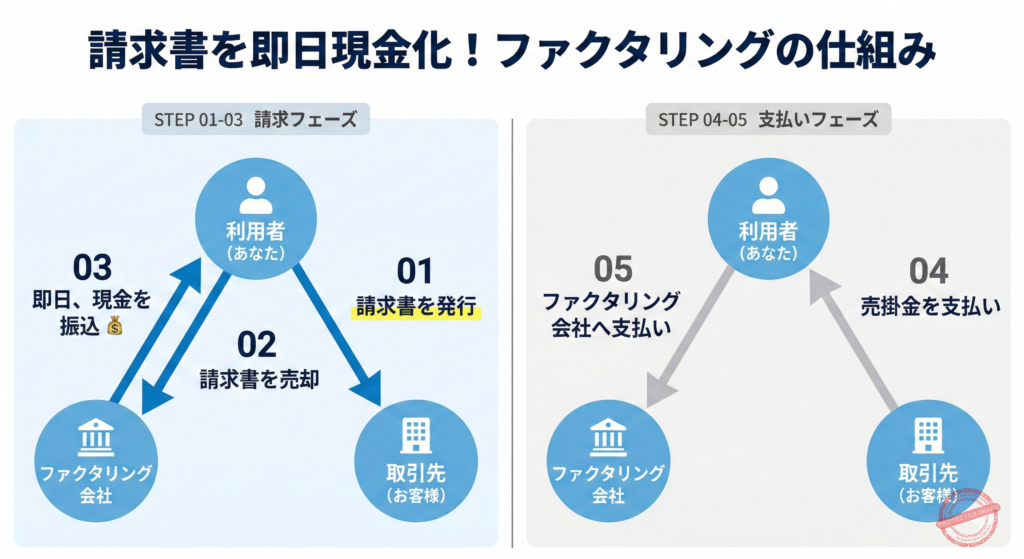

【第3の選択肢】ファクタリングとは? 融資との決定的な違い

ファクタリングとは、社長様の会社が保有している「入金待ちの請求書(売掛金)」を、専門の会社に買い取ってもらうことで、最短即日で現金化するサービスです。

最大のポイントは、これが「融資(借金)」ではなく「資産の売却」であるという点です。そのため、融資とは全く異なる特徴を持っています。

| 比較項目 | ファクタリング | 銀行融資 |

| 本質 | 売掛金の売却(資産の移動) | 借入(負債の増加) |

| 審査の対象 | 売掛先(取引先)の信用力 | 社長様の会社の財務状況 |

| 会計上の分類 | 資産の移動(負債にならない) | 負債(借入金) |

| 信用情報への影響 | なし | あり(借入履歴として記録) |

| 担保・保証人 | 原則不要 | 必要な場合が多い |

| 将来の融資への影響 | なし | あり(借入残高として記録) |

つまり、ファクタリングの審査では、社長様の会社が赤字決算でも、税金を滞納していても、問題になることはほとんどありません。 審査の対象は、あくまで「請求書の支払い元である取引先が、期日通りに支払いをしてくれるか」という点だからです。

2社間ファクタリングと3社間ファクタリングの違い

ファクタリングには「2社間」と「3社間」の2つの方式があります。

2社間ファクタリングは、社長様の会社とファクタリング会社の2者間で契約が完結します。取引先への通知は一切不要なので、「得意先に資金繰りが苦しいと思われたくない」という場合に最適です。ただし、手数料はやや高めになる傾向があります。

3社間ファクタリングは、取引先にもファクタリングの利用を通知する方式です。取引先の承諾が必要ですが、手数料は2社間より低くなるのがメリットです。

ファクタリングは合法なのか?

「聞いたことがない仕組みだけど、本当に合法なのか?」と不安に感じる方もいるかもしれません。

ファクタリング(売掛債権の譲渡)は、民法第466条に基づく合法的な取引です [2]。また、経済産業省も中小企業の資金調達手段の多様化を推進する観点から、売掛債権の活用を推奨しています [3]。

ただし、金融庁は「ファクタリングを装った違法な貸付け」に注意するよう呼びかけています [4]。だからこそ、信頼できるファクタリング会社を選ぶことが極めて重要なのです。

出典:

[2] e-Gov法令検索, “民法第466条(債権の譲渡性)”

[3] 経済産業省, “売掛債権の利用促進について”

[4] 金融庁, “ファクタリングに関する注意喚起”

失敗しないファクタリング会社の選び方【5つの基準】

ファクタリング会社は数多く存在し、中には法外な手数料を請求する悪質な業者も紛れています。

経営者118人を対象にしたアンケート調査 [5] では、ファクタリングで「失敗した」と感じた人の67%が「手数料が想定より高かった」と回答しています。

出典:[5] JPS社, “経営者118人に聞いた!ファクタリングで失敗しないためのポイント”,

後悔しないために、最低でも以下の5つの基準で比較してください。

- 手数料は適正か?

2社間ファクタリングの相場は8〜18%。この範囲を大きく超える会社は要注意です。 - 入金スピードは十分か?

「最短即日」と書いていても、実際には数日かかる会社もあります。審査時間も含めて確認しましょう。 - 取引先に知られないか?

「2社間ファクタリング」に対応しているかを確認しましょう。得意先に知られたら、取引関係に影響する可能性があります。 - 信頼できる会社か?

設立年数、取引実績、取引銀行は信頼性を測る重要な指標です。設立から数年しか経っていない会社や、所在地が不明な会社は避けるべきです。 - 必要な金額を調達できるか?

買取可能額の上限・下限が、自社の希望額と合っているか確認しましょう。

【徹底比較】主要ファクタリング会社3社、どこを選ぶべきか?

それでは、先ほどの「5つの基準」で、実績が豊富で信頼性の高い主要3社を客観的に比較してみます。

入金スピードが最短即日の3社をピックアップ致しました。

| 比較項目 | メンターキャピタル | OLTA(オルタ) | ジャパンマネジメント |

| 会社のタイプ | 信頼性・柔軟性重視型 | オンライン完結・安さ重視型 | 手数料高め・乗り換え訴求型 |

| 手数料率 | 2%〜 | 2%〜 | 3%〜 |

| 入金スピード | 最短即日 | 最短即日 | 最短即日 |

| 審査通過率 |  92%(公表) |  非公開 | 非公開 |

| 2社間・3社間対応 | 両方可 | 2社間のみ | 両方可 |

| 赤字・税金滞納 | 柔軟に対応 | 厳しい傾向(AI審査) |  対応可 |

| 対面サポート | あり |  なし | あり |

| 経営コンサル | 無料で併設 | なし | あり |

| 信頼性(業歴) | 16年(設立2010年) | 9年(設立2017年) | 10年(設立2016年) |

| 信頼性(取引銀行) | メガバンク2行 | 45以上の金融機関と提携 | 非公開 |

結論:「ここ一択」と言える理由

この比較から、「銀行融資に落ちた」という状況の経営者にとって、メンターキャピタルが最もバランスの取れた選択肢であることがわかります。

1. 審査の柔軟性が圧倒的に高い

銀行融資に落ちた理由が「赤字決算」や「税金滞納」である場合、OLTAのAI審査では通過が難しい可能性があります。ジャパンマネジメントも対応可能ですが、メンターキャピタルの審査通過率92%(公表)という数字と「柔軟に対応」という姿勢は、他社にはない大きな安心材料です。

2. 人的サポートが充実している

OLTAはオンライン完結で手軽ですが、それは「担当者に直接相談できない」ということでもあります。不安な状況だからこそ、対面で相談でき、無料で経営コンサルまで受けられるメンターキャピタルやジャパンマネジメントの価値は高まります。

3. 手数料と信頼性のバランスが良い

手数料の最低額はどこも変わらないため、相見積もりで判断するか、サポートや信頼で選ぶことになるかと思います。業歴が長く、コンプライアンスに厳しいメガバンクとの取引があるため信頼性は十分です。

メンターキャピタルは「AI審査の厳しさ」(OLTAの弱み)を回避しつつ、「高い審査通過率」「充実した人的サポート」「高い信頼性」という、融資に落ちた経営者が最も求める価値を全て提供しているため、おすすめです。

支払いが刻一刻と迫ってきている場合は、時間効率を考えてもメンターキャピタルはおすすめです。

※無理な営業は一切ありません。見積もりだけで断っても大丈夫です。万が一ご期待に添えない場合も、他の資金調達方法を無料でアドバイスしてもらえます。

実際にメンターキャピタルを利用した経営者の声

銀行からの融資実行までのつなぎ資金として利用しました。オンラインでのやり取りで全て完結し、非常にスピーディに資金調達ができました。担当の方のレスポンスも早く、安心して取引ができました。

広告制作会社を経営しています。業務内容は、広告の企画・制作から配信まで、多岐にわたります。その過程で生じる資金繰りの問題を、スムーズに解決してくれています。担当者の人柄も素晴らしく、いつも安心して任せられます。

他社では断られた売掛債権も問題なく買い取ってもらえました。色々と相談にも乗ってくれたりと大変助かりました。柔軟に対応してもらえて感謝しています。

ネット完結が不安だったので、専任の担当者が付くのが良かったです。某銀行系ファクタリング会社からは曖昧な理由で断られましたが、こちらは柔軟に審査して頂けました。手数料も安く、継続して利用させてもらっています。

このような状況の社長様は、今すぐ相談する価値があります

一つでも当てはまるなら、ファクタリングは有力な選択肢になるでしょう。

一方で、以下のような場合にはファクタリングは向いていません。

まとめ:銀行融資に落ちても、まだ道はあります

改めて、この記事のポイントを整理します。

資金調達手段の選び方

- すぐに資金が必要で、融資の審査に通らない → ファクタリングが最も現実的な選択肢

- 金利を抑えたいが、融資よりは早く資金が欲しい → ビジネスローンを検討

- 時間はかかってもいいので、返済不要の資金が欲しい → 補助金・助成金に挑戦

ファクタリング会社の選び方

- 審査の柔軟性・サポート・信頼性のバランスを重視するなら → メンターキャピタル

- オンライン完結を重視するなら → OLTA(オルタ)

- 手数料が高くても、対面サポートを重視するなら → ジャパンマネジメント

銀行に融資を断られたからといって、事業を諦める必要は全くありません。自社の状況を冷静に分析し、最適な資金調達方法を選択することが、この厳しい経営環境を乗り越えるための鍵となります。

まずは、社長様の会社の売掛金がいくらになるのか、無料で確認してみませんか?

※無理な営業は一切ありません。見積もりだけで断っても大丈夫です。万が一ご期待に添えない場合も、他の資金調達方法を無料でアドバイスしてもらえます。